《科創(chuàng)板日報(bào)》(編輯 鄭遠(yuǎn)方),今日,工信部電子信息司對《鋰離子電池行業(yè)規(guī)范條件(2021年本)》(征求意見稿)(下稱“《規(guī)范條件》”)和《鋰離子電池行業(yè)規(guī)范公告管理辦法(2021年本)》(征求意見稿)同時公開征求意見踏堡。

《規(guī)范條件》提出,引導(dǎo)企業(yè)減少單純擴(kuò)大產(chǎn)能的制造項(xiàng)目,加強(qiáng)技術(shù)創(chuàng)新久窟、提高產(chǎn)品質(zhì)量棒妨、降低生產(chǎn)成本币沫。同時還對企業(yè)多方面作出指導(dǎo)凉当。具體來看:

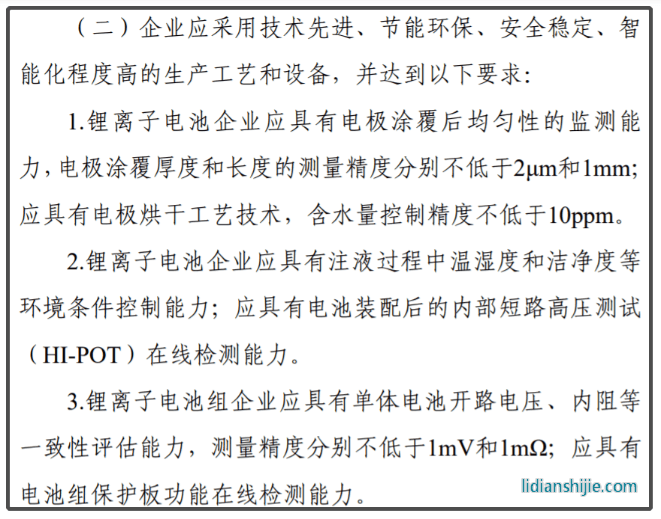

一方面,對企業(yè)所用生產(chǎn)工藝和設(shè)備提出明確定性、定量要求;

另一方面,則對電池和電池組能量密度,以及正負(fù)極材料比容、隔膜拉伸強(qiáng)度革半、電解液的四大主材產(chǎn)品性能作出定量規(guī)定。其中,動力性電池目標(biāo)數(shù)據(jù)為:能量型電池能量密度≥180Wh/kg,電池組能量密度≥120Wh/kg流码;功率型電池功率密度≥700W/kg,電池組功率密度≥500W/kg又官。

與之對應(yīng)的,目前傳統(tǒng)電池包能量密度平均為180Wh/kg。蔚來9月底發(fā)布的三元鐵鋰標(biāo)準(zhǔn)續(xù)航電池包能量密度為142Wh/kg;多家廠商競逐的4680電池能量密度達(dá)300Wh/kg六敬。

值得一提的是,《規(guī)范條件》中“檢測”這一道電池制造環(huán)節(jié)被多次提及碘赖。

盤面上,鋰電設(shè)備中,中國電研今早上漲7.06%,報(bào)32.28元/股;杭可科技上漲3.66%外构、星云股份漲1.47%——三者主營業(yè)務(wù)均為檢測設(shè)備/后道設(shè)備普泡。

回歸技術(shù)本源 聚焦發(fā)展主線

從上述文件來看,工信部本次的兩大基調(diào)是避免粗放式發(fā)展、鼓勵技術(shù)創(chuàng)新典勇。而技術(shù)進(jìn)步劫哼、降本增效不僅是業(yè)內(nèi)廠商的追求,同樣也是市場消費(fèi)者一直以來的關(guān)注焦點(diǎn)。

這些發(fā)展目標(biāo)需從產(chǎn)業(yè)鏈多環(huán)節(jié)切入,共同發(fā)力割笙。那么,從電池及四大主材來看,有哪些技術(shù)路線有望受惠?

首先,從電池本身來說,主要有兩大具體方向丰躺。

第一是結(jié)構(gòu)創(chuàng)新,主要手段便是做大電芯勉惋。其中方形電池優(yōu)勢獨(dú)特;圓柱電池中,近期風(fēng)頭大盛的4680電池有望將能量提升5倍肄琉;軟包則有望在固態(tài)導(dǎo)入,擴(kuò)大應(yīng)用丧爸。

第二是結(jié)構(gòu)集約化,向無模組化演進(jìn)。寧德時代的CTP洋训、比亞迪的刀片電池并非是重點(diǎn),未來CTC等技術(shù)有望實(shí)現(xiàn)更高程度集成带超。

其次,從材料來看,同樣也是降本增效一大突破口∶钌ⅲ《Nature Energy》曾對三元NCM/石墨型電芯進(jìn)行成本拆分,其中材料成本占電芯成本比例達(dá)到74.9%,其中正極材料在材料成本中占比約五成昨宋。

正極角度:短期1-2年來說,高鎳正極已商用,是較明確的開發(fā)及應(yīng)用方向;中期3-5年,富鋰錳基诅慧、高電壓正極等更滿足比能要求紧除;長期8-10年,無鋰正極的應(yīng)用將使體系發(fā)生較大革新。值得一提的是,五礦證券指出,磷酸錳鐵鋰(LMFP)是重要的新型材料開發(fā)方向班聂。

負(fù)極角度:目前石墨負(fù)極仍是主流,但其比容已接近上限,硅基負(fù)極竿靠、金屬鋰負(fù)極是研發(fā)熱點(diǎn)。其中,硅基負(fù)極路線中,特斯拉霍衫、比亞候引、蔚來、寧德時代等已相繼布局,廣汽埃安全球首次將新型硅負(fù)極材料應(yīng)用到大型動力電池電芯產(chǎn)品,貝特瑞已實(shí)現(xiàn)硅碳負(fù)極量產(chǎn),杉杉股份敦跌、江西紫宸等具備小量試產(chǎn)能力澄干。

電解液角度:固態(tài)電池是必須直面的遠(yuǎn)景技術(shù),其核心之一是固態(tài)電解質(zhì)的開發(fā)。目前,蜂巢能源已發(fā)布基于凝膠電解液的動力電池產(chǎn)品,蔚來則預(yù)計(jì)2022年交付基于混合固液電解質(zhì)的150kWh固態(tài)電池包峰髓。

隔膜角度:五礦證券上述報(bào)告認(rèn)為,聚烯烴材料及添加劑作為隔膜基體材料,未來仍將是主流產(chǎn)品傻寂。但長期看,產(chǎn)業(yè)仍會有可預(yù)期的變化。一方面,大儲能時代臨近,驅(qū)動隔膜輕薄化、新材料發(fā)展疾掰;另一方面,全固態(tài)電池?zé)o需液態(tài)電解質(zhì)與傳統(tǒng)隔膜搂誉。

從電池行業(yè)整體說來,高壁壘主要體現(xiàn)在五個維度:高強(qiáng)度的研發(fā)投入,深厚的技術(shù)積淀;精益生產(chǎn),極限制造創(chuàng)新静檬;有效炭懊、高質(zhì)的產(chǎn)能擴(kuò)張,形成規(guī)模效應(yīng);構(gòu)建完備的供應(yīng)鏈體系拂檩;與全球領(lǐng)軍車企深度協(xié)作侮腹。

由此看來,機(jī)構(gòu)認(rèn)為有利于形成強(qiáng)者更強(qiáng)的行業(yè)格局,龍頭企業(yè)競爭優(yōu)勢有望進(jìn)一步強(qiáng)化。